Podczas majowego posiedzenia Rada Polityki Pieniężnej zdecydowała o pozostawieniu stóp procentowych na dotychczasowym poziomie. Nie oznacza to jednak, że obciążenia dla spłacających kredyty pozostaną niezmienione. – Część kredytobiorców hipotecznych i tak zobaczy niższe raty – przekazał Zero.pl ekspert.

- Rada Polityki Pieniężnej nie zmieniła w maju poziomu stóp procentowych. Główna stopa NBP nadal wynosi 3,75 proc.

- Część posiadaczy kredytów mieszkaniowych i tak jednak zobaczy różnicę w harmonogramie spłaty swojego zobowiązania wobec banku. Ma to związek z aktualizacją oprocentowania w maju.

- Ulga może być jednak tymczasowa. Pokazują to notowania kontraktów na WIBOR, który jest kluczowym składnikiem oprocentowania kredytów o zmiennej stopie.

Majowe posiedzenie Rady Polityki Pieniężnej, które zakończyło się w środę, 6 maja, nie przyniosło zmian w poziomie stóp procentowych. Główna stopa, tzw. referencyjna, wynosi nadal 3,75 proc. – pozostaje na tym poziomie od marca br. Stopa ta ma wpływ na wskaźnik WIBOR, będący miarą ceny pieniądza na rynku międzybankowym w Polsce. WIBOR z kolei jest kluczowy dla wysokości rat kredytów z oprocentowaniem zmiennym.

Stopy bez zmian, raty kredytów niekoniecznie

WIBOR jest elementem oprocentowania, który może się zmieniać wielokrotnie w trakcie trwania okresu spłaty kredytu. W umowach kredytu hipotecznego stosuje się najczęściej stawki WIBOR 3M i WIBOR 6M (trzymiesięczny i sześciomiesięczny) – są one aktualizowane odpowiednio co trzy miesiące i co sześć miesięcy.

Ostrołęka bez schronów. Symbol szerszego problemu w Polsce

To dlatego brak ruchu na stopach nie oznacza braku jakichkolwiek zmian w ratach spłacanych przez kredytobiorców w Polsce.

„RPP nie zmieniła stóp procentowych, ale część kredytobiorców hipotecznych i

tak zobaczy niższe raty” – pisze w komentarzu Jarosław Sadowski, dyrektor Departamentu Analiz w Rankomat.pl.

„Dotyczy to kredytów ze zmiennym oprocentowaniem opartym o WIBOR 6M, w których w maju banki zaktualizują oprocentowanie” – precyzuje.

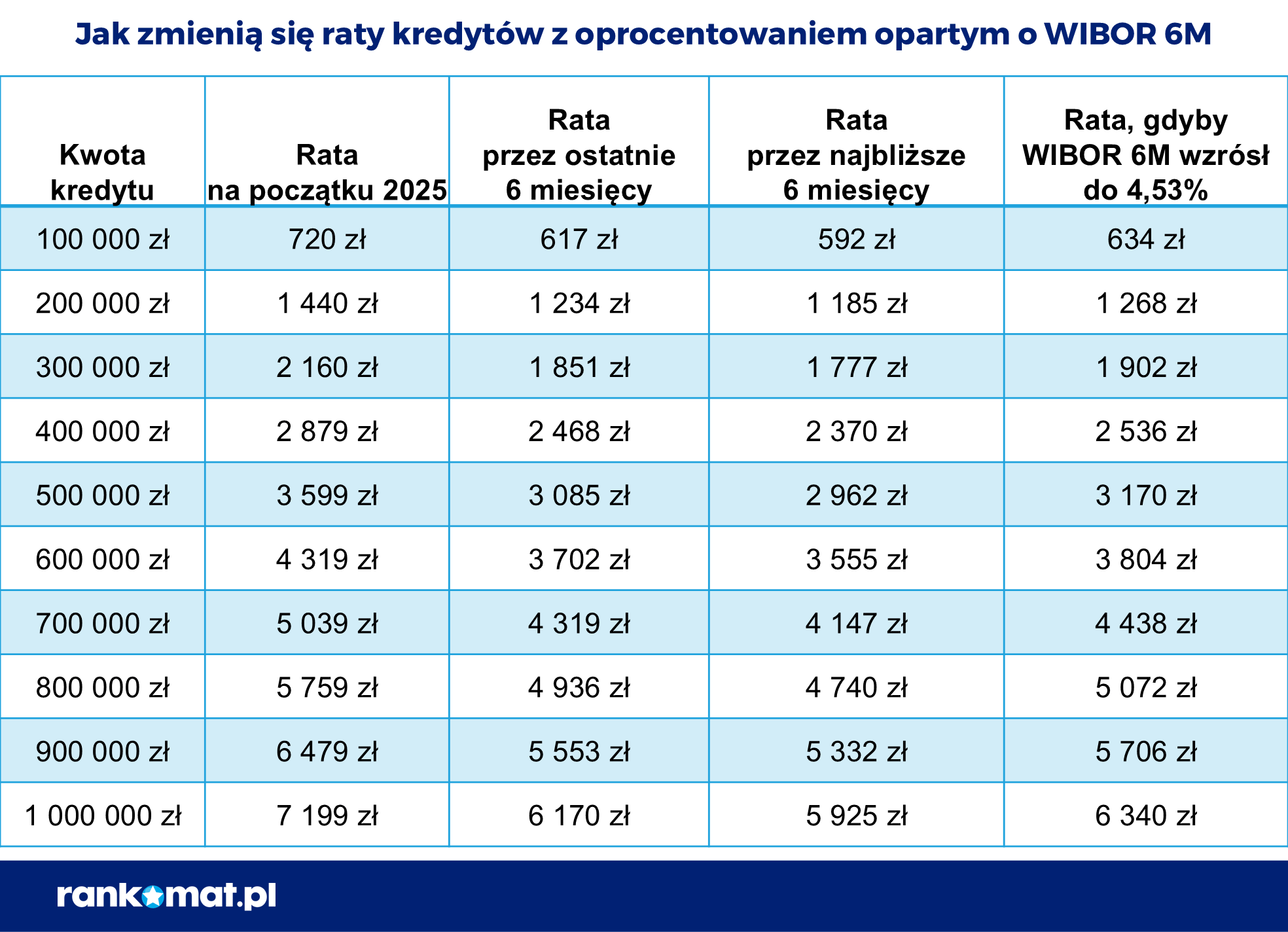

Jak wylicza ekspert, w przypadku kredytu na 500 000 zł, zaciągniętego na 30 lat, rata po majowej aktualizacji oprocentowania spadnie o 123 zł. „Spadek wynika z tego, że po raz ostatni oprocentowanie takiego kredytu było aktualizowane w listopadzie 2025 r.” – tłumaczy Jarosław Sadowski. Jak łatwo policzyć, w maju od ostatniej aktualizacji mija 6 miesięcy, a w tym czasie WIBOR 6M spadł z 4,27 proc. do 3,89 proc.

Przejściowa ulga w budżetach?

Niestety dla kredytobiorców, nie można wykluczyć, że po obniżkach nadejdą podwyżki. Jarosław Sadowski zauważa, że notowania kontraktów terminowych wskazują, iż w ciągu najbliższych 6 miesięcy WIBOR 3M może wzrosnąć do 4,44 proc., a WIBOR 6M do 4,53 proc.

W praktyce oznacza to, że inwestorzy oczekują, iż w przyszłości stawki WIBOR będą wyższe – ten swoisty „zakład” oparty jest o uważną analizę czynników mogących wpływać na decyzje RPP o stopach procentowych, jak również wypowiedzi samych członków RPP.

Szpital zapłaci karę za zabieg syna senatora. „Pójdą na to pieniądze podatników”

„To oznaczałoby wzrost raty opisanego wcześniej kredytu o 208 zł w przypadku oprocentowania opartego o WIBOR 6M oraz o 191 zł w przypadku WIBOR 3M” – podsumowuje Jarosław Sadowski.

Zmiany rat kredytów z oprocentowaniem opartym o WIBOR 6M (fot. Rankomat.pl / Inne)

W przypadku kredytów z oprocentowaniem zmiennym wpływ na wysokość comiesięcznego zobowiązania ma też marża banku. Jest ona elementem stałym. Bank wprawdzie może zgodzić się na zmianę umowy i obniżenie marży w drodze negocjacji z kredytobiorcą, jednak to właśnie WIBOR w największym stopniu decyduje o oprocentowaniu kredytu. Wzrost oprocentowania oznacza zaś wzrost całkowitego kosztu kredytu.