Rada Polityki Pieniężnej nie zmieniła poziomu stóp procentowych w czerwcu. Ale na portfele kredytobiorców i tak oddziałują skutki wojny na Bliskim Wschodzie. Są one przede wszystkim widoczne w nowo udzielanych kredytach z oprocentowaniem stałym. A co z ratami spłacanymi przez posiadaczy hipotek o zmiennym oprocentowaniu? Sprawdzamy.

- Rada Polityki Pieniężnej utrzymała w czerwcu stopy procentowe bez zmian. Główna stopa, tzw. referencyjna, wynosi wciąż 3,75 proc.

- Brak zmian poziomu stóp procentowych nie oznacza jednak, że z ratami kredytów nic się nie dzieje. Rządzą nimi nieco bardziej złożone mechanizmy.

- Według wyliczeń Rankomatu udostępnionych portalowi Zero.pl, skutki wojny na Bliskim Wschodzie najmocniej widać wpływają na nowo udzielane kredyty z oprocentowaniem stałym. Ten rodzaj hipotek cieszy się ostatnio zwiększoną popularnością.

Po czerwcowym posiedzeniu Rady Polityki Pieniężnej stopy procentowe w Polsce pozostają na dotychczasowym poziomie. Decyzja władz monetarnych nie zaskoczyła rynku – ekonomiści spodziewali się takiego właśnie rozstrzygnięcia, zważywszy na inflacyjne zaskoczenie w maju. Wzrost cen konsumenckich był wolniejszy od oczekiwań i wyniósł 3,1 proc. w ujęciu rok do roku, co daje RPP komfort spokojnej analizy wpływu konfliktu na Bliskim Wschodzie na krajową koniunkturę.

Ryzyko sporych podwyżek stóp mniejsze

W konsekwencji – jak zauważa główny analityk Rankomat.pl, Jarosław Sadowski – spada ryzyko znaczących podwyżek stóp w kolejnych miesiącach.

„Kontrakty terminowe FRA wciąż przewidują, że w ciągu najbliższych 6 miesięcy stawka WIBOR 6M podskoczy z obecnego poziomu 3,94 proc. do 4,26 proc.” – pisze Sadowski w komentarzu do decyzji RPP. „Należy jednak podkreślić, że jeszcze 19 maja przewidywały

wzrost do 4,64 proc.” – dodaje.

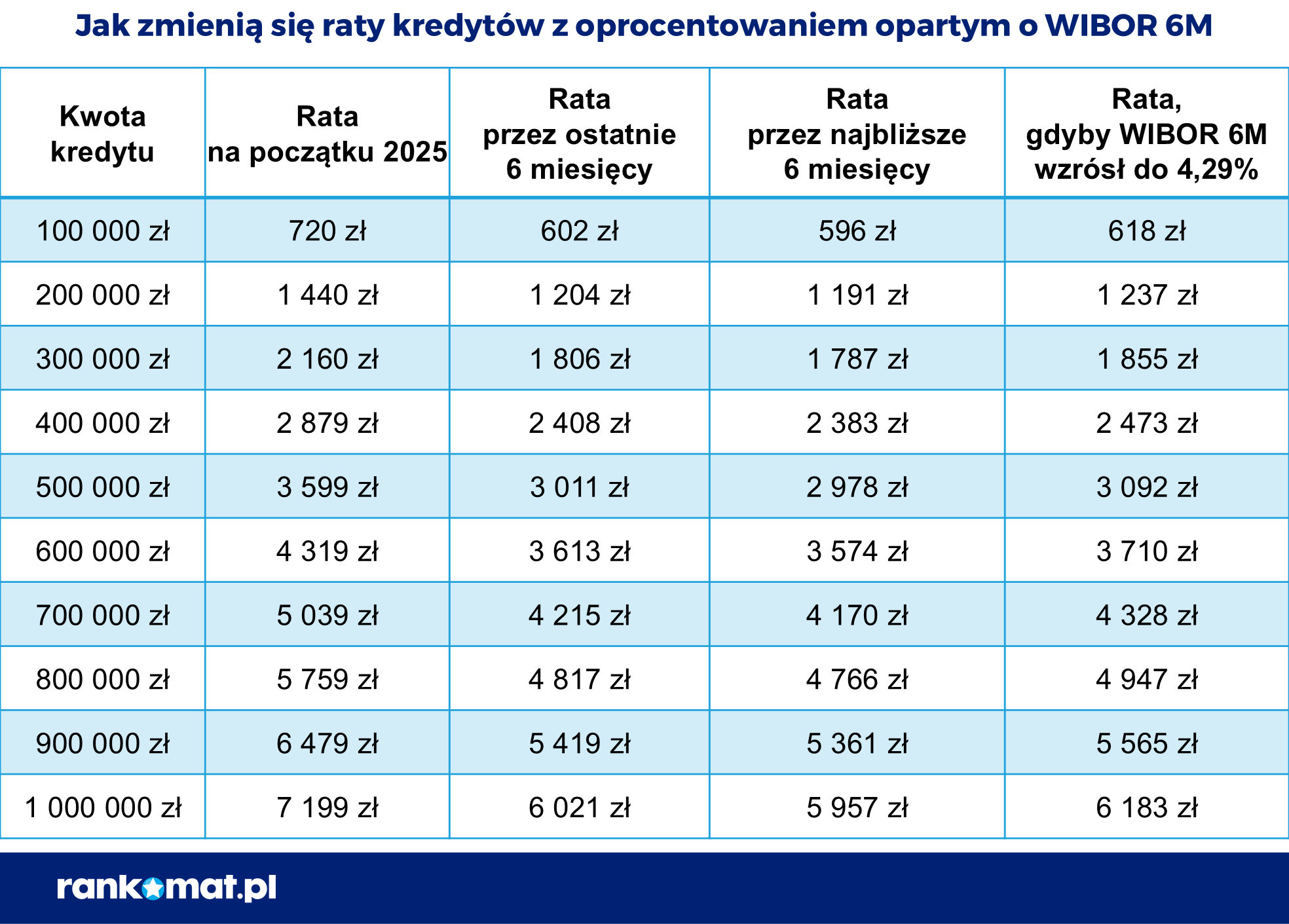

Wskaźnik WIBOR, będący miarą ceny pieniądza na rynku międzybankowym w Polsce, jest kluczowym składnikiem oprocentowania kredytów ze zmienną stopą. Stawka WIBOR 6M (tj. WIBOR sześciomiesięczny) aktualizowana jest co pół roku – to oznacza, że może się zmieniać wielokrotnie na przestrzeni całego okresu spłaty kredytu. Skoro kontrakty FRA – w których strony „zakładają się” co do wysokości stopy procentowej w przyszłości – wskazują na bardziej umiarkowany wzrost WIBOR 6M, to oznacza, że rynek w mniejszym stopniu wierzy w podwyżki stóp. Zarazem jednak wciąż mówimy o prognozowanym wzroście tej stawki, co pociąga za sobą potencjalną zmianę raty kredytu „w górę”.

„Z wyliczeń Rankomat.pl wynika, że gdyby prognoza się sprawdziła i WIBOR 6M wzrósł do 4,26 proc., rata kredytu na 500 000 zł na 30 lat wzrosłaby o 113 zł” – pisze Jarosław Sadowski.

Kredyty z oprocentowaniem stałym pod wpływem geopolityki

Jednocześnie ekspert zauważa, że skutki wojny na Bliskim Wschodzie najmocniej widać nie w oprocentowaniu kredytów z oprocentowaniem zmiennym, lecz w nowo udzielanych kredytach z oprocentowaniem stałym, których popularność jest ostatnio większa (dużo kredytobiorców decyduje się na kredyt ze stałą stopą, by uniknąć ryzyka związanego z potencjalnymi podwyżkami kosztu pieniądza przez RPP).

Wymieramy z wygody? Dlaczego Polacy nie chcą mieć dzieci

Jak przypomina analityk, poziom oprocentowania stałego zależy od notowań IRS 5Y (pięcioletnich kontraktów na wymianę płatności odsetkowych). Ich poziom mocno wzrósł po wybuchu wojny Izraela i USA z Iranem, a szczególnie w maju. W pewnym momencie – dokładnie 19 maja – notowania IRS 5Y sięgały 4,79 proc.

„Dalszy wzrost powodowałby ryzyko przekroczenia przez oprocentowanie stałe kredytów poziomu 7 proc. Na szczęście notowania spadły i obecnie wynoszą 4,41 proc. To wciąż znacznie więcej niż 3,7 proc. w lutym br., ale zauważalnie mniej niż 4,79 proc.” – pisze Jarosław Sadowski.

Analityk wskazuje, że jeśli ten trend się nie odwróci, stałe oprocentowanie kredytów hipotecznych w bankach spadnie z obecnych 6,5 proc. w okolice 6 proc. Na ten moment jest ono jednak wciąż wyraźnie droższe niż oferty ze zmienną stopą (średnio ok. 5,8 proc.).

Jaki straci immunitet? „Absolutnie dęta sprawa”

A co z kredytami już spłacanymi? Tu okres spadków rat dobiega końca. Jedynie kredytobiorcy ze zmienną stawką WIBOR 6M mogą liczyć na symboliczną obniżkę – zmiana wskaźnika z 4,04 proc. do 3,94 proc. w ciągu ostatniego półrocza przełoży się (po aktualizacji oprocentowania) na ratę niższą o około 32 zł.

Zmiany rat kredytów z oprocentowaniem opartym o WIBOR 6M (fot. Rankomat.pl / Inne)