Rada Polityki Pieniężnej (RPP) zdecydowała ws. poziomu stóp procentowych. Przed posiedzeniem dużo mówiło się o tym, że jego wynik może być tylko jeden: utrzymanie stóp bez zmian. Tak też się stało. Ale niezmienione stopy wcale nie oznaczają niezmienionych rat. Mamy wyliczenia, jak przez najbliższe pół roku będą kształtować się raty hipotek. – Raty spłacanych już kredytów z oprocentowaniem zmiennym po aktualizacji oprocentowania spadają – mówi nam analityk Jarosław Sadowski.

- RPP nie zmieniła poziomu stóp procentowych. Takiej decyzji spodziewali się ekonomiści.

- Ale kredytobiorcy i tak odczują zmiany. Raty już spłacanych kredytów hipotecznych spadają po aktualizacji oprocentowania.

- Skutki wojny na Bliskim Wschodzie i powściągliwości RPP najmocniej odczują osoby, które dopiero chcą wziąć kredyt w banku. Ich zdolność kredytowa zmalała.

Po czwartkowej (9 kwietnia) decyzji RPP główna stopa procentowa Narodowego Banku Polskiego, tzw. stopa referencyjna, wynosi nadal 3,75 proc. Stopa referencyjna NBP ma bezpośredni wpływ na wysokość stawek WIBOR, stanowiących podstawę oprocentowania dla większości kredytów o zmiennej stopie.

Obecny poziom stopy referencyjnej obowiązuje od 5 marca br. – wtedy RPP obniżyła koszt pieniądza o 25 punktów bazowych, kierując się głównie danymi dotyczącymi krajowej inflacji.

Gdy konstytucja przestaje wystarczać. Granice kompetencji prezydenta i Sejmu

Decyzja RPP pod wpływem wojny w Zatoce Perskiej

W lutym 2026 r. wzrost cen towarów i usług konsumpcyjnych w skali roku wyniósł 2,1 proc. (podobnie jak w styczniu br.) i kształtował się w granicach dopuszczalnych odchyleń od celu inflacyjnego NBP (cel „punktowy” to 2,5 proc.; bank centralny „toleruje” też odczyty w przedziale 1,5-3,5 proc. w ujęciu rocznym).

Ale zawirowania geopolityczne zmieniły prognozy dla inflacji w Polsce.

„Wybuch wojny na Bliskim Wschodzie oraz niemal całkowite zamknięcie Cieśniny Ormuz znacząco podniosły ceny surowców energetycznych, co w konsekwencji przełożyło się na wzrost inflacji oraz zmianę jej perspektyw także w kolejnych miesiącach” – zauważają w komentarzu ekonomiści Banku Millennium. To dlatego należy się spodziewać, że RPP będzie teraz uważnie obserwować sytuację międzynarodową oraz jej wpływ na gospodarkę i dynamikę wzrostu cen w Polsce, wstrzymując się ze zmianami poziomu stóp.

Jak zmienią się raty kredytów?

– RPP nie zmieniła w kwietniu poziomu stóp procentowych. Mimo to zarówno raty, jak i dostępna kwota kredytów hipotecznych ulegają znaczącym zmianom – przekazał Zero.pl Jarosław Sadowski, analityk rankomat.pl. Przedstawia przy tym wyliczenia, z których wynika, że część osób spłacających kredyty może liczyć na wyraźny spadek raty.

– W ostatnim czasie w mediach pojawia się wiele informacji o rosnących stawkach WIBOR czy podwyżkach oprocentowania stałego przez banki – wskazuje analityk. – Tymczasem raty spłacanych już kredytów z oprocentowaniem zmiennym po aktualizacji oprocentowania spadają.

Jak tłumaczy Jarosław Sadowski, spadek rat, pomimo ostatnich wzrostów stawek WIBOR, wynika z tego, że oprocentowanie takich kredytów zwykle jest aktualizowane stosunkowo rzadko. – Odbywa się to raz na 3 miesiące w przypadku WIBOR 3M i raz na 6 miesięcy dla WIBOR 6M. Oznacza to, że wielu kredytobiorców ma jeszcze uwzględnione wcześniejsze poziomy stawek. Część z nich nie odczuła jeszcze marcowej obniżki stóp procentowych, a niektórzy wciąż czekają na uwzględnienie wcześniejszych zmian z listopada i grudnia ubiegłego roku.

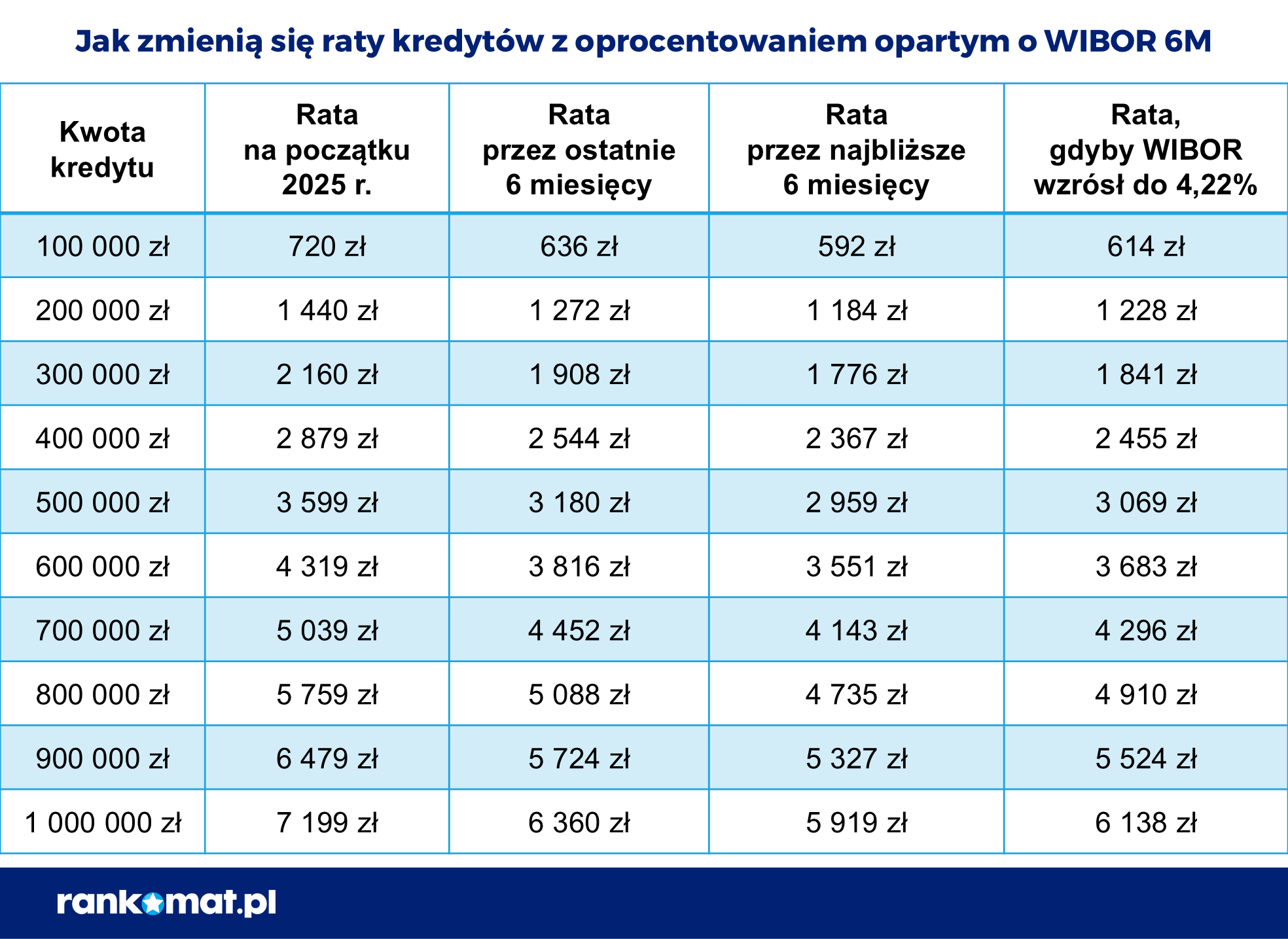

Dla posiadaczy kredytów z oprocentowaniem opartym o WIBOR 6M zmiany będą zauważalne. Pokazujemy to w zamieszczonej poniżej tabeli.

Zmiana rat kredytów z oprocentowaniem opartym o WIBOR 6M według rankomat.pl (fot. rankomat.pl)

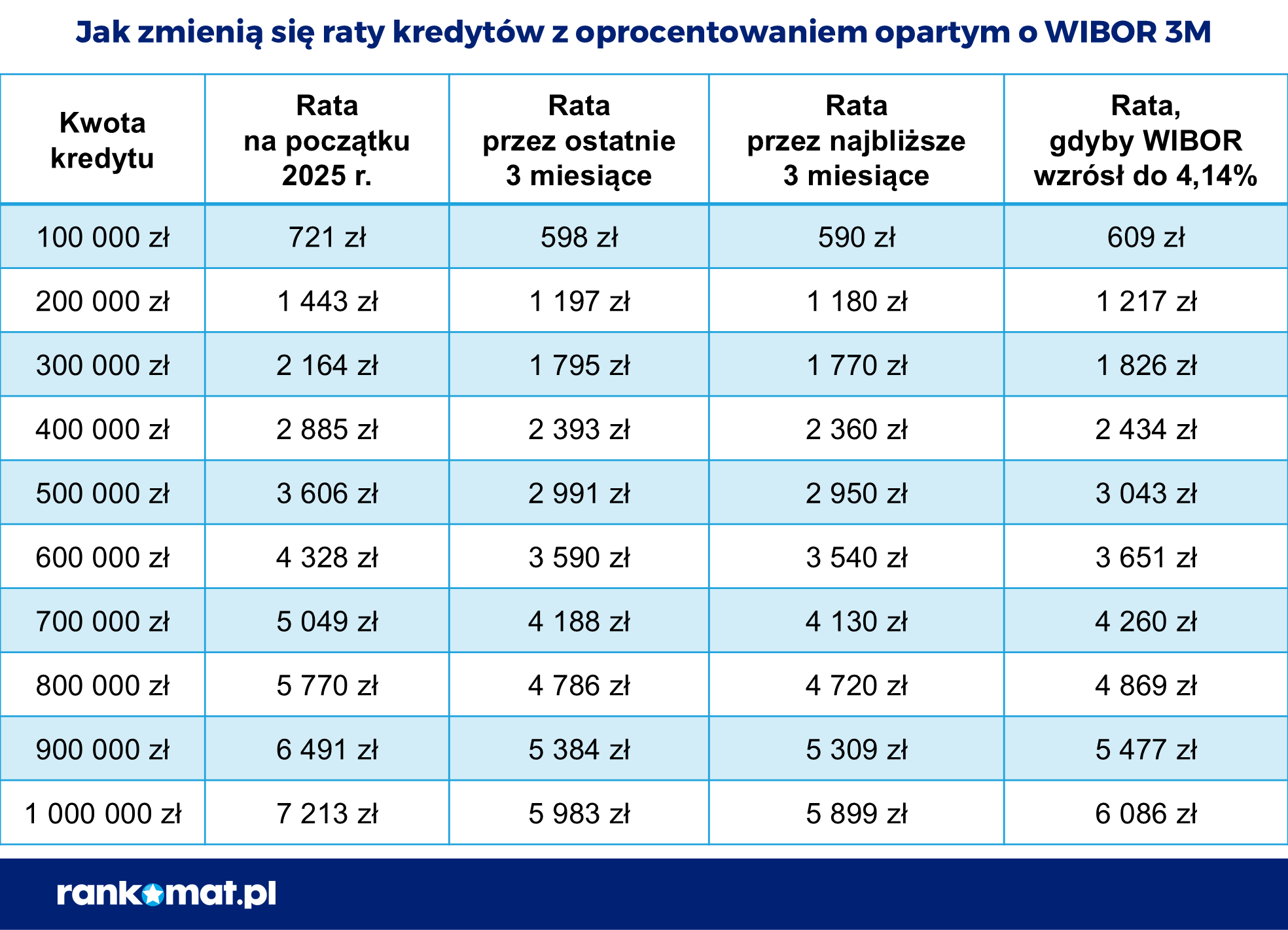

W przypadku kredytów z oprocentowaniem opartym o WIBOR 3M rata, która będzie płacona przez kredytobiorcę przez najbliższe sześć miesięcy, nie zmieni się aż tak spektakularnie, jednak i w tym przypadku mamy do czynienia ze spadkami.

Zmiana rat kredytów z oprocentowaniem opartym o WIBOR 3M według rankomat.pl (fot. rankomat.pl)

Obie tabele prezentują też wyliczenia, jak mogłyby zmienić się raty kredytów, gdyby stawki WIBOR wzrosły – a takie są obecnie oczekiwania rynku. Jak mówi Jarosław Sadowski, notowania kontraktów terminowych na WIBOR wskazują, że w ciągu najbliższych 6 miesięcy WIBOR 6M może wzrosnąć do 4,22 proc., a WIBOR 3M do 4,14 proc. – Gdyby tak się stało, to w przypadku kredytu opartego o WIBOR 6M rata podskoczyłaby o 110 zł. Z kolei dla opartego o WIBOR 3M wzrosłaby o 93 zł.

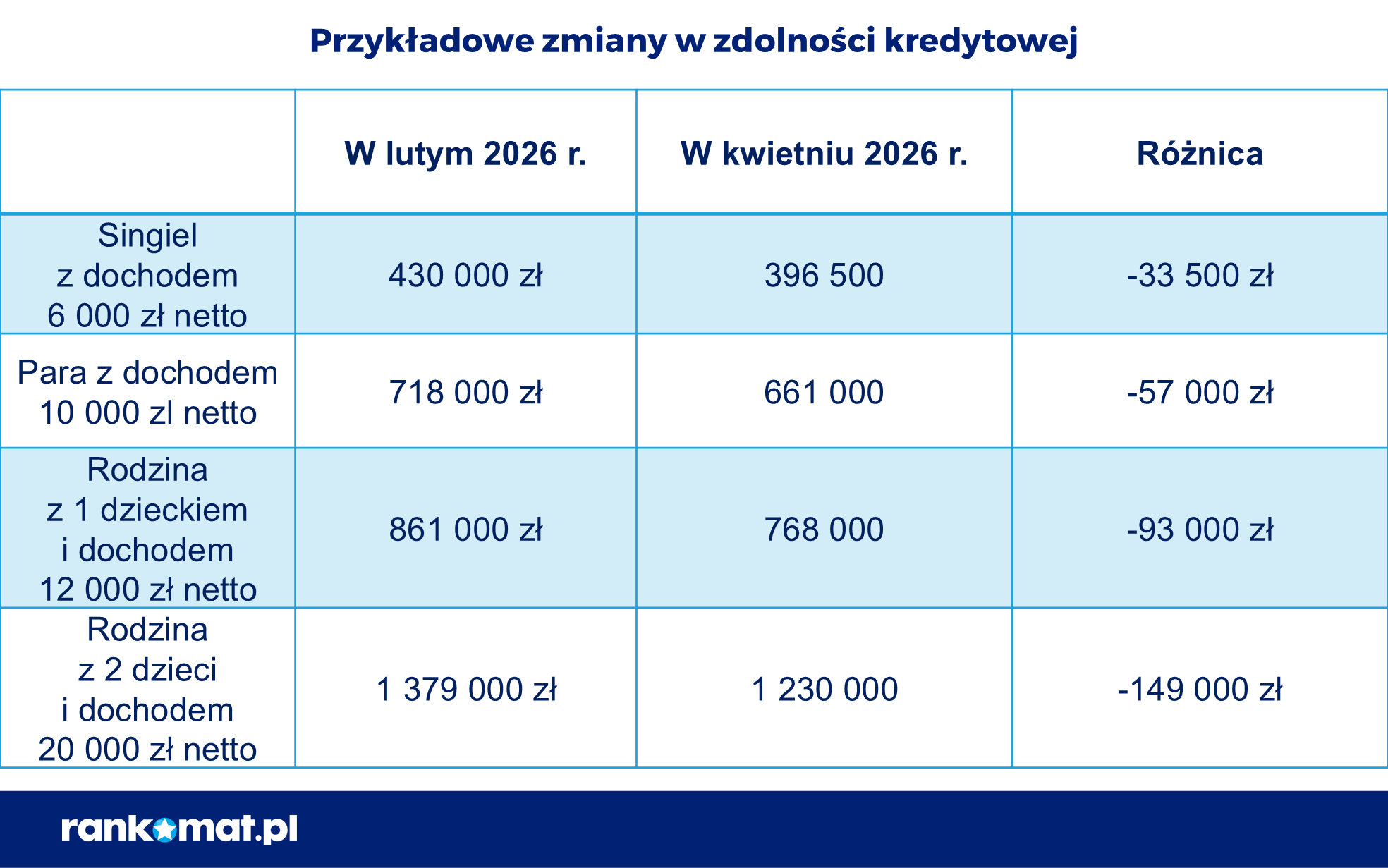

Po decyzji RPP. Jak zmieni się zdolność kredytowa Polaków?

Jarosław Sadowski zauważa, że skutki wojny na Bliskim Wschodzie najmocniej dotykają tych, którzy dopiero planują zaciągnąć kredyt hipoteczny. – W porównaniu z początkiem marca ich zdolność kredytowa znacząco spadła. Dla przykładu rodzina z jednym dzieckiem i dochodem 12 000 zł netto w jednym z banków może obecnie uzyskać kwotę 768 000 zł. Jeśli sprawdzali swoją zdolność w lutym, to obecna jest o 93 000 zł niższa.

System wycenił śmierć jej syna. Warta tyle, co źle pomalowane brwi

Ekspert podkreśla przy tym, że tak duże zmiany dotyczą przede wszystkim tych, którzy

chcą, aby ich kredyt miał oprocentowanie stałe. Wynika to z faktu, że tego rodzaju oprocentowanie wyraźnie wzrosło, podczas gdy wzrost oprocentowania zmiennego jest niewielki.

Przykładowe zmiany zdolności kredytowej według rankomat.pl (fot. rankomat.pl)

– Kluczowe jest jednak to, że niepewność co do przyszłego poziomu stóp procentowych sprawia, że oprocentowanie zmienne nie jest zbyt popularne, mimo że jest zauważalnie niższe – stwierdza Jarosław Sadowski. – W obecnej sytuacji Polacy stawiają przede wszystkim na stabilność, jaką zapewnia oprocentowanie stałe.

W ostatnich tygodniach kilku członków RPP wskazywało, że marcowa obniżka stóp procentowych mogła być ostatnią w tym roku.